ایران 10 برابر فرانسه، کارخانه خودرو دارد

ایران 16 برابر کره جنوبی کارخانه سیمان دارد اما کمتر تولید می کند

ایران حدود ٧ برابر آلمان و ژاپن ٣ برابر امریکا، ١٠ برابر فرانسه و ١٦ برابر کرهجنوبی کارخانه تولید خودرو دارد اما خودروی ایرانی کجا و خودروهای تولیدی این غولها کجا؟

ایرانیها با مجموع ٨١ واحد تولید خودرو تنها حدود یکمیلیون خودرو در سال به بازار عرضه میکنند؛ این درحالی است که هرکدام از غولهای تولید خودرو سالانه حدود ٥ تا ١٢ برابر ایران خودرو تولید میکنند. درباره کیفیت هم همین بس که بگوییم تقریبا تمامی خودروهای ایرانی تنها به بازار داخلی عرضه میشوند و صنعتی که همزمان با کرهجنوبی در ایران متولد شده، پس از حدود ٤دهه هنوز به مونتاژکاری بسنده کرده است اما خودروهای تولیدی آلمان، ژاپن، آمریکا، فرانسه و کرهجنوبی بازار جهان را در تسخیر دارند.

به گزارش عصرایران به نقل از روزنامه شهروند، درباره سایر صنایع ایرانی هم وضع بهتری نداریم. براساس آماری که اتاق ایران منتشر کرده است، اما بهرهوری پایین در صنایع ایران تنها به خودروسازی محدود نمیشود. «در سیمان ۷۳ پروانه و ۹۲ پروانه درحال ساخت داریم که در مجموع ۱۶۵ واحد در حوزه سیمان وجود دارد. در صورتی که کرهجنوبی با ۱۰ واحد چند برابر ما سیمان تولید میکند.

در تولید موتورسیکلت ۱۷۷ پروانه و ۳۳ واحد درحال ساخت داریم. جمع واحدهای موتورسیکلت در کشورهای اندونزی، تایوان، ترکیه، عربستان، پاکستان، ویتنام، تایلند، چین، مالزی، هند، بنگلادش، فیلیپین، ژاپن و کرهجنوبی ۸۲ واحد است و پتروشیمی ایران تنها با یارانه و تسهیلات بسیار ارزانقیمت و رانتی که میگیرد، توانسته است سودآور باشد.

جالب است بدانید بنا به اعلام سازمان بهرهوری ایران میزان بهرهوری صنایع کشور مشابه ٥٠سال پیش است.

تعداد کارخانه تولید خودرو در ایران چند برابر غولها

بنا به اعلام اتاق ایران در صنعت خودرو، ما ۴۹ پروانه خودرو و ۳۲ پروانه در دست ساخت داریم، درمجموع ۸۱ واحد تولید خودرو در کشورمان وجود دارد. تعداد واحدهای صنعت خودرو در آلمان ۱۲، آمریکا ۲۹، فرانسه ۸، ژاپن ۱۱ و کرهجنوبی ۵واحد است.

برای مطالعه کامل مطلب فوق،ذیلا ادامه مطلب را کلیک کنید

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

ادامه مطلب...

مثبت اندیشی و نتیجه آن در زندگی

چیزی که نحوه زندگی انسانها را مشخص می کند،تفسیر ونوع دیدشان نسبت به وقایع بیرونی است نه خود آن وقایع.

سرمنشأ مثبت اندیشی از باورهای ما می آید. باورها و اعتقادات هر فرد و نوع برداشتش از زندگی و وقایع آن است که او را به سمت و سوی خوشبختی و یا بدبختی می برد. هر اتفاقی که در زندگی ما پیش می آید از نظر ما یا خوشایند است یا ناخوشایند. پس هرامری می تواند باعث خوشحالی و خوشبختی ما و یا باعث ناکامی و ناراحتی ما شود.

مثبت اندیشی به ما کمک می کند که بتوانیم تغییرات مفیدی در رفتار، گفتار، کار و زندگی خود ایجاد کنیم .

کلمات نیز تأثیر بسیاری بر افکار و احساسات ما می گذارند. کلمات می تواند ما را بسیار هیجان زده، متأثر یا خوشحال کند. پس دقت کنید کلماتتان را در جهت مثبت و زیبا کردن افکار و احساساتتان به کار ببرید.

به کاربردن واژه ها و عبارات تأکیدی مثبت در زیباتر شدن افکار و اعمال ما و بهبود کیفیت زندگیمان تأثیر بسیار زیادی دارد و باعث ایجاد شور و شوق در زندگی می شود. مثل این جمله: «من شایسته موفقیت هستم و همیشه به اهدافم می رسم.»

هیچگاه مشکلات و سختیهای زندگیتان را لعنت و نفرین نکنید. این فکر که دنیا سرشار از مشکل است را دور بریزید و در عوض هرگاه موقعیت نامطلوب یا مسئله ناخوشایندی در زندگیتان پیش آمد، به دنبال راههای مثبت و طلایی برای حل آن مسائل باشید. به کار بردن این روش باعث ایجاد رضایت در شما و حل شدن مسائل زندگیتان به گونه ای مثبت و خوب می شود.

نحوه اظهار نظر کردن در مورد دیگران و کارهایشان نیز بسیار مهم است. سعی کنید سریع و منفی در مورد چیزی اظهار نظر نکنید. ابتدا در مورد آن فکر کنید بعد نظر خود را از جنبه مثبت مطرح کنید تا تأثیر بیشتری بر مخاطبتان داشته باشد.

در اطراف همگی ما افراد منفی بافی هستند که با افکار و گفتار منفی شان سعی دارند، باعث تضعیف روحیه ما شوند. سعی کنید تا حد امکان با چنین افرادی همنشین نشوید.

بسیاری از مردم افکار منفی را در زندگیشان مد نظر قرار داده و به آنها بها می دهند. حتی در صحبتهایشان با یکدیگر مدام از سختیهای کارشان، کم خوابیهای شبانه، نداشتن استراحت گله می کنند و همین امر تأثیر منفی بر فکر آنها گذاشته و باعث خستگی و ناامیدی شان می شود.

مطمئن باشید که اطرافیانتان هیچ علاقه ای به شنیدن سخنان منفی شما ندارند. سعی کنید در مورد جنبه های مثبت زندگی و کارتان برای دیگران صحبت کنید. زیرا شنیدن آنها می تواند برای دیگران هم جالب باشد.

به نظر شما بهتر نیست که ما به جای اینکه فقط به مشکلات، بی عدالتی ها، گرانی و تورم، بی پولی، بیکاری و هزاران فکر منفی دیگر تمرکزکنیم، به اینکه در زندگیمان بسیاری از اوقات کارها درست و خوب پیش می روند فکر کنیم و از این موضوع شگفت زده شویم و به جای گله و شکایت از زندگی و کار، هر جا که هستیم از وفور نعمت و ثروت و خوش اقبالی صحبت کنیم؟

ممکن است شما در آخرین سفرتان از اینکه هواپیما چند ساعت تأخیر داشته و مجبور شده اید چند ساعت از وقتتان را در فرودگاه بگذرانید، بسیار ناراحت و معترض باشید و تا چند روز از تأخیر پرواز و خستگی مفرط خود به خاطر معطلی در فرودگاه، با ناراحتی و دلخوری برای دوستان و همکارانتان تعریف کنید. ولی آیا تا به حال از پروازهای خوب، راحت، به موقع و به سلامت خود بسیار خوشحال شده اید و آیا آنها را بارها برای دوستانتان تعریف کرده اید؟

وقتی از شما می پرسند آیا امروز روز خوبی داشته اید، چه جوابی می دهید؟ آیا جواب می دهید: «روز بسیار سخت و طاقت فرسایی بود.» یا می گویید: «روز خوبی داشتم. خدا را شکر همه چیز بر وفق مراد بود.»

اگر به تمام لحظات زندگیمان فکر کرده و آنها را مرورکنیم، می بینیم که در طول زندگی لحظات خوشایند و لذت بخش زیادی برای ما رخ داده است. پس چرا به جای فکر کردن به لحظات شاد و زیبای زندگیمان به لحظات سخت فکر کنیم؟

فراموش نکنید که افکار منفی می تواند یک روز سفید را خاکستری نشان دهد و افکار مثبت حتی یک روز خاکستری را زیبا و سفید می کند.

به طورکلی مثبت اندیشی و افکار منفی هر دو به صورت مسری از فردی به فرد دیگر سرایت می کند. شما می بایست سعی کنید به جای اینکه اجازه دهید افکار منفی دیگران بر شما تأثیر بگذارد و روحیه شما را تضعیف کند، با گفتار مثبت خودتان اندیشه ها و افکار مثبت را به دیگران منتقل کنید و به آنها بیاموزید که افکار منفی شان را کنار گذاشته و اندیشه های مثبت را جایگزینش کنند. با این کار شما می توانید هم به اطرافیان خود کمک کرده و هم روحیه مثبت اندیشی خود را تقویت کنید.

هرگاه حادثه ناراحت کننده ای در زندگیتان پیش آمد، به جای اینکه مأیوس و نگران شوید، آن را به فال نیک گرفته و به این فکر کنید که قطعا” راه دیگری برای سعادت و خوشبختی شما گشوده شده و می بایست آن راه را بیابید.

سعدی در بیت زیر به زیبایی این موضوع را بیان می کند:

«خدا گر به حکمت ببندد دری

به رحمت گشاید در دیگری»

به فرض اگر شما شغلتان را از دست داده اید، پیشنهاد می کنم به جای تأسف و ناراحتی، خوشحال باشید زیرا این مسئله پیام مثبتی برای شما دارد. از دست دادن شغلتان بدین معناست که شما باید وارد کار جدید و بهتری شوید و فراموش نکنید که در هر امری حتی به ظاهر ناراحت کننده، جایی برای خوشحالی و موفقیت وجود دارد.

نوع نگرش و تفکرات هر انسانی نشاندهنده شخصیت، اعتقاد و باورهای او می باشد و ناشی از نحوه توجیه و تفسیر تجربیاتش است.

خوش بینی نیز می بایست عاقلانه باشد . نباید خوش بینی را با اعتماد کورکورانه به هر کسی یا چیزی اشتباه بگیریم. مثلا” در سرمایه گذاری در هر نوع فعالیتی بهتر است هم خوش باشیم و هم در کنار آن با نگاهی نقادانه و دقیق جلو برویم. نظر نقادانه به شما کمک می کند که جلوی هدر رفتن سرمایه تان را بگیرید و دقیق ترو بهتر تصمیم بگیرید. اگر قرار است در کاری سرمایه گذاری کنید بهتر است، ۷۰% با دید خوشبینانه و ۳۰% با دید نقادانه جلو بروید و در مورد آن کار تفکر و بررسی کرده و سپس تصمیم گرفته و اقدام کنید.

برای استفاده از مطالب یوگای خنده ، به کانال ما بپیوندید

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

|

قیمت آنلاین هراونس طلا،نقره وپلاتین دربازارجهانی (تمامی قیمت ها به دلار می باشند) |

|

| قیمت طلا | 1285.60 |

| قیمت نقره | 17.02 |

| قیمت پلاتین | 934.00 |

| قیمت پالادیوم | 971.00 |

مورخ : 96.07.24

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

هوچیگریهای ترامپ در برابر برجام نیز باعث شده است آتش دلواپسان دولت روحانی شعله ور تر شود و در حمله به دولت کوتاهی نکنند.

این افراد فقط به دولت روحانی حمله میکنند و برجام را مشکل اساسی کشور میدانند اما نمیگویند جایگزین برجام چیست؟ آنها باید پاسخ این سوال را بدهند که چه برنامهای در صورت نبود برجام برای کشور دارند.

روحانی برای اداره کشور یک برنامه مشخص دارد. گفتوگو و مذاکره. برجام نیز حاصل این استراتژی است.

روحانی وقتی خود را آماده انتخابات ریاست جمهوری سال 92 میکرد برای اداره کشور برنامه مشخصی داشت. او مخالف سیاستهای دولت احمدی نژاد و تیم هستهای او در سیاست خارجی بود. «شیخ دیپلمات» اعتقاد داشت استراتژیهای دولت قبل مشکلات عدیدهای برای کشور ایجاد کرده بود.

مردم هم در انتخابات ریاست جمهوری سال 92 و همچنین سال 96 به روحانی اعتماد کردند و گفتند برجام و گفتوگو را بهترین راه برای اداره کشور است.

پس در برابر این استراتژی مشخص رقیب نیز باید راهکار مشخص خود را بیان کنند. آنها باید به مردم بگویند اول چرا برجام بد است و دوم راهکار خود را در صورت نبود برجام اعلام کنند.

آنها هنوز برنامه مشخصی به مردم ارائه ندادند. در انتخابات سال 96 هم وقتی نامزدهای این گفتمان وارد صحنه شدند، نگفتند که راهکار مشخصشان برای برنامه هستهای چیست. آنها گفتند که برجام را ادامه میدهند. این یعنی این نامزدها هم برجام را بهترین روی برای اداره کشور میدانند.

برجام حاصل مدیریت هستهای در دولت نهم و دهم بود. دورانی که ابر تحریمها بر سر کشور سایه افکند. در این زمان قیمت اکثر کالاها از اساسی، مصرفی و تزئینی دو یه سه برابر شد. خودروهایی که میشد آنها را با حداکثر 7 یا 8 میلیون خرید تبدیل به ماشینهایی شدند که بالای 20 میلیون قیمت داشتند.

ایران قبل از برجام با مشکلات بیشمار اقتصادی حاصل از تحریمها روبرو بود. بخشهای صادرات نفت، تجارت و مبادلات بانکی ایران زیر ضربات شدید تحریمها در حال نابودی بود. پولهای ایران بلوکه شده بود و حتی در برخی موارد ایران مجبور بود مانند دوران قبل از اختراع پول مبادله کالا با کالا انجام دهد. مثلا نفت بدهد و برنج بگیرد. اوضاع ایران شبیه دوره نفت در برابر غذای صدام شده بود. ایران نفت صادر را و به جای پول آن، کالا دریافت میکرد. صادرات نفت ایران نیز گام به گام در روند کاهشی به سمت صفر شدن حرکت می کرد.

بسیاری که امروز مخالف برجام هستند در آن زمان مسئولیت داشتند و یا طرفدار آن گفتمان بودند.

سیاسیون، روزنامهها و رسانههای مجازی این گفتمان بیایند برای اولین بار و آخرین بار از استراتژیهای خود برای زندگی بهتر مردم در صورت نبود برجام سخن بگویند. آنها به مردم بگویند اگر برجام نداشتیم امروز چه داشتیم؟

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

برای ایجاد ثبات پایدار در بازار ارز پیشنهاد شد

مهار نوسان قیمت دلار با حراج معکوس

یکی از پایدارترین مکانیزمهای مدیریت بازار ارز، مکانیزم حراج معکوس است. ایده اصلی این روش از فروش گل در کشور هلند گرفته شده است. در این روش به جای اعلام قیمت از پایین و فروش آن به بالاترین نرخ، قیمتهای پیشنهادی از سطح بالا شروع میشود. به تدریج، از این مکانیزم در بازار ارز نیز استفاده شد.

به گزارش اقتصادنیوز ، نیجریه از جمله کشورهایی است که به کمک این مکانیزم بازار ارز خود را مدیریت کرد. با بهکارگیری این روش، فنر ارزی که طی سالها در بازار ارز نیجریه فشرده شده بود، بهتدریج رها شد و اثر مخربی در اقتصاد این کشور نداشت. مکانیزم حراج هلندی دو هدف اصلی مدیریت بازار ارز یعنی «واقعیسازی نرخ ارز» و «نوسانزدایی نرخ ارز» را به خوبی تعقیب میکند.

با استفاده از افزایش سهم بازار در تعیین نرخ ارز، قیمت نرخ ارز را به سمت قیمت واقعی سوق میدهد و به کمک تحلیل اطلاعات منتشرشده از سوی حراجها، بانک مرکزی میتواند بسته به اهداف خود با استفاده از حراجهای بعدی، نرخ دلار را در یک مسیر با نوسان محدود مدیریت کند. در اقتصاد ایران اگر چه هدف «نوسانزدایی از نرخ ارز» تا حدی از سوی سیاستگذار محقق میشود، اما مکانیزم فعلی عرضه در واقعیسازی نرخ ارز موثر نبوده است؛ بنابراین سیاستگذار ارزی در داخل کشور میتواند با بهرهگیری از این مکانیزم، سکان بازار ارز را در اختیار بگیرد.

حراج هلندی

در سیستم حراج هلندی که به حراج نزولی نیز معروف است، فروشنده کالای موردنظر را در یک قیمت بالا؛ بالاتر از ماکزیمم قیمت مدنظر خریداران، به حراج میگذارد و در نهایت به خریداری که بیشترین قیمت را پیشنهاد کرده، میفروشد. سیستم حراج هلندی سه ویژگی منحصربهفرد دارد که در بازار ارز کشورها مورد استقبال قرار میگیرد.

بهعنوان اولین ویژگی، این سیستم برای کالاهایی مناسب است که طول عمر پایینی دارند و فروشنده در پی آن است تا در کمترین مدت، کالا را به بالاترین قیمت بفروشد. بهعلاوه این سیستم برای بازارهای با اطلاعات نامتقارن؛ خصوصا در بازاری که فروشنده انحصاری اطلاعات ناچیزی از قیمت مدنظر خریداران دارد، مناسب است. سومین ویژگی این است که جنبه رقابت بین خریداران در تعیین قیمت را افزایش و نقش بازار در تعیین قیمت را پررنگتر میکند.

سیستم حراج هلندی بهطور گسترده در آخرین دهه قرن بیستم از سوی کشورهای زیادی بهویژه کشورهای در حال توسعه آفریقایی مورد استفاده قرار گرفت. این سیستم زمانی مورد توجه سیاستگذاران این کشورها قرار گرفت که سیستمهای ارزی قبلی آنها با شکست مواجه شده بود. از جمله این کشورها میتوان به کشور تک محصولی نیجریه اشاره کرد. بانک مرکزی نیجریه تا سال ۱۹۸۶ ارزهای خود را همانند سیستم کنونی ایران به بازار عرضه میکرد.

تغییرات ناگهانی در مقدار تولید و قیمت نفت در بازارهای جهانی، اقتصاد نیجریه را در معرض نوسانات متناوب قرار داد. دخالت بانک مرکزی در پایین نگهداشتن نرخ ارز بازار رسمی و در پی آن اختلاف قابلتوجه نرخ ارز در دو بازار رسمی و غیررسمی، یک فنر ارزی در مهمترین بازار این کشور ایجاد کرده بود. بهدنبال این فنر ارزی و جیرهبندی ارز بر مبنای مجوزهای اعطایی، وزن سفتهبازی در بازار ارز زیاد شد و فساد و تبعیض در این بازار نقش تعیینکننده داشت. به همین دلیل سیاستگذاران نیجریه به این نتیجه رسیدند که با عرضه ارز طی مکانیزم «حراج هلندی» میتوانند به مشکلات اشاره شده در بالا فائق آیند.

مکانیزم حراج هلندی

در این سیستم سه بازیگر عمده وجود دارد که در فرآیند عرضه ارز نقش میآفرینند. بانک مرکزی، خریداران مجوزدار (Authorised Dealers) که عمدتا بانکهای تجاری هستند و مصرفکنندگان نهایی (end users). در اولین گام، بانک مرکزی بسته به شرایط موجود و سیاستهای مدنظر، طی دو روز از هفته (دوشنبه و چهارشنبه در نیجریه) اطلاعیه حراج را با تعیین مقدار حراج، عمومی میکند.

در گام دوم، بانکهای تجاری بهعنوان یک عامل واسطهای، از جانب خریداران نهایی در حراج شرکت و در قیمتهای موردنظر، ثبتسفارش میکنند. در نهایت بانک مرکزی سفارشها را براساس قیمت، از بالا به پایین، مرتب میکند. بسته به میزان معامله موردنظر، سفارش دهندگان با بالاترین قیمتها را بهعنوان برندگان حراج انتخاب و نتیجه هر حراج را در روزهای بعد از حراج (سهشنبه و پنجشنبه) اعلام میکند. در همین روزها بانک مرکزی حساب پول داخلی بانکهای تجاری را بدهکار و حساب ارزی آنها را بستانکار میکند. ارزهای فروخته شده، برای مبادلات موجه که از سوی بانک مرکزی مشخص شده و الزام رعایت آن در فرآیند حراج از سوی خریداران متعهد شده، به کار گرفته خواهند شد. بانک مرکزی تمام اطلاعات حراج را برای بازیگران منتشر میکند.

اطلاعاتی که میتواند سیگنال تحلیلی برای بازیگران بازار و بهعلاوه، سیگنالهای کنترلی برای خود بانک مرکزی باشد. در این اطلاعات سه نرخ مختلف از جمله، نرخ نهایی، بیشترین و کمترین نرخ سفارششده گزارش میشوند. منظور از نرخ نهایی، آخرین نرخی است که بانک مرکزی ارزهای خود را در آن به سفارشکنندگان پرداخت کردهاست. بیشترین نرخ حتما جزو برندگان حراج بوده ولی کمترین نرخ تنها زمانی برنده حراج است که میزان عرضه ارز در حراج برابر یا بیشتر از مجموع سفارشها باشد. از جمله دیگر اطلاعات منتشر شده از نتیجه حراج میتوان به کل تقاضا، کل عرضه، کل ارز معامله شده، تعداد شرکتکنندگان در حراج و تعداد برندگان حراج اشاره کرد که در اختیار بازار قرار میگیرند.

انعطافپذیری سیستم

در تجربه نیجریه، سیستم حراج هلندی، این انعطافپذیری را به سیاستگذاران این کشور میدهد تا بسته به شرایط کلان اقتصادی، دو شیوه حراج را در پیش بگیرند. در شیوه اول که به «حراج هلندی خردهفروشی» معروف است، بانکهای تجاری فقط به اندازه سفارش مصرفکنندگان نهایی در حراج شرکت میکنند و خود نمیتوانند ارز تقاضا کنند.

در شیوه دوم که به سیستم «حراج هلندی عمدهفروشی» معروف است، بانکهای تجاری در وهله اول، سفارش مصرفکنندگان نهایی را جمعآوری و در کنار آن خود میتوانند در حراج شرکت و ثبتسفارش کنند. سیاستگذاران نیجریه بسته به شرایط کلان اقتصادی حاکم بر کشور، سیستم مناسب را برای مدیریت بازار ارز در پیش میگیرند. بهطوریکه در برهههایی از زمان که ذخایر ارزی کم و نیاز به شفافیت و کنترل بازار احساس شود، بانک مرکزی به سیستم حراج هلندی خردهفروشی روی میآورد. در طرف مقابل، در زمانهایی که ذخایر ارزی زیاد و فنر ارزی فشردهتر باشد، بانک مرکزی به سیستم عمدهفروشی روی میآورد. این انعطافپذیری باعث میشود تا سیاستگذاران بسته به فشارهای تقاضایی در بازار، سیستم مناسب را انتخاب کنند.

رهاسازی فنر ارزی

بررسیها از اثر سیستم حراج هلندی در نیجریه حاکی از آن است که بهدنبال بهکارگیری این سیستم، نرخها در بازار رسمی و موازی همگرا شدهاند. در بازار ارز نیجریه علاوهبر نرخ ارز در بازار حراج هلندی، دو نرخ دیگر یعنی نرخ بازار بین بانکی و بازار موازی نیز گزارش میشوند. بررسیهای سیستم مالی نیجریه نشان میدهد که سیستم حراج هلندی به حد قابلقبولی فنر ارزی که سالها فشرده شده بود را رها و نرخهای هر سه بازار را به همدیگر همگرا کرده است. بهطوریکه در سال ۲۰۰۴ اختلاف بین دو نرخ بازار حراج هلندی و بازار موازی تنها حدود ۷ درصد بوده است.

این همگرایی با گذشت زمان به حداقل رسید. علاوهبر گذشت زمان که جنبه رقابت در واقعیسازی نرخی را افزایش میدهد، معرفی سیستم عمدهفروشی در سال ۲۰۰۶، نرخها را به حد قابلقبولی به هم نزدیک کرد؛ بهطوریکه در سال ۲۰۱۰ که هنوز سیستم عمدهفروشی بر بازار ارز نیجریه حاکم بود، اختلاف دو نرخ در بازار رسمی و موازی فقط ۷/ ۲ درصد بوده است. سیستم عمدهفروشی حراج به این خاطر که در بازار آزادی بیشتری ایجاد میکند، در واقعیسازی نرخ ارز نقش قابلتوجهی دارد.

نتیجه واکاوی دادههای نیجریه نشان میدهد که در ماههای اولیه حراج، هر کدام از متغیرهای نرخ نهایی، بیشترین نرخ و کمترین نرخ نوسان قابلتوجهی داشتند با این حال با گذشت زمان و در نتیجه یادگیری بازیگران از سیستم، این متغیرها به وضعیت پایدار رسیدهاند. بهعلاوه، اختلاف بین این سه نرخ نیز با گذشت زمان هم کاهش یافته و هم کمنوسان شده است. کاهش اختلاف این نرخها حاکی از آن است که رقابت بر سر واقعیسازی نرخ بین متقاضیان ارز وجود داشته است. این پایداری ناشی از یادگیری سیستم، برای متغیر های، کل تقاضا، کل عرضه و کل ارز مبادله شده نیز وجود داشته است. بهعلاوه، در برخی حراج ها، میزان مبادله شده هم از میزان تقاضا و هم از میزان عرضه متفاوت بوده است. این تفاوت نشان میدهد در کنار بازارسپاری، بانک مرکزی با کنترل نرخ نهایی و میزان مبادله، بازار را بهخوبی کنترل کرده است.

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

کارشناسان و سیاستگذاران تشریح کردند

۳ روایت از آینده بازار مسکن

سیاستگذاران و کارشناسان بخش مسکن در یک نشست مشترک، ضمن بررسی مهمترین چالشهای بخش مسکن در شرایط فعلی، عمدهترین راهکارهای خروج از رکود و رونقبخشی به بازار ملک و در عین حال یک سناریوی کارشناسی درخصوص آینده پیشروی این بازار مطرح کردند. به گزارش «دنیای اقتصاد» در این نشست همچنین کارشناسان و صاحب نظران اقتصاد مسکن ضمن بررسی مهمترین شاخصها و پارامترهای اثرگذار در بروز دورههای رکود و رونق، تحلیل خود را از شرایط پیشروی بازار مسکن ارائه کردند.

به گزارش اقتصادنیوز ، تیمور رحمانی، عضو هیات علمی دانشگاه تهران و صاحبنظر اقتصاد مسکن با اشاره به مهمترین متغیرهای اقتصاد کلان اثرگذار در اقتصاد مسکن طی یک بازه زمانی ۵۸ ساله (فاصله سالهای ۱۳۳۸ تا ۱۳۹۵)، انتظارات قابل پیشبینی برای آینده پیشروی بازار مسکن بر مبنای دادههای کلان آماری را تشریح کرد. وی با بیان اینکه روندهای آماری نشان میدهد طی ۵۸ سال گذشته اقتصاد ایران، تولید ناخالص داخلی حقیقی، مهمترین متغیر نشاندهنده بخش حقیقی اقتصاد ایران است، گفت: این متغیر طی دوره مورد بررسی یکی از اثرگذارترین متغیرها بر بخش مسکن بوده است که میتوان با توجه به روند تغییرات و نوسانات آن، روند تغییرات پیشرو در بازار مسکن را تخمین زد و پیشبینی کرد.

رحمانی شاخص مهم دیگر اقتصاد کلان اثرگذار بر نوسانات بازار مسکن را میزان و چگونگی نوسانات درآمدهای نفتی طی ۵۸ سال اخیر عنوان کرد و گفت: هرچند نوسانات مربوط به درآمدهای نفتی در بازه زمانی گفته شده به مراتب بیشتر از نوسانات مربوط به تولید ناخالص داخلی بوده است، اما تغییرات این دو شاخص اساسا نقش مهمی در تحلیل روندهای بازار مسکن ایفا میکند؛ چراکه این دو متغیر ارتباط تنگاتنگی با سرمایهگذاری بخش مسکن و ساختمان طی حدود ۶ دهه گذشته داشتهاند. وی در عین حال تصریح کرد: هر چند حجم نقدینگی نیز یکی از عوامل اثرگذار بر نوسانات بازار مسکن طی سالهای گذشته بوده است، اما برخلاف باورهای عمومی که تاثیر این پارامتر را بر نوسانات بازار مسکن اثری قوی عنوان میکند، نقش این پارامتر در نوسانات بازار مسکن نسبت به دو پارامتر دیگر بسیار کمرنگتر است؛ طوریکه محاسبات و برآوردها نشان میدهد حجم نقدینگی نقش چندانی در شکل دادن به رفتار سرمایهگذاری در حوزه مسکن ندارد و برخلاف تصور عام نقش این پارامتر چندان بارز نیست. رحمانی با اشاره به دشوار بودن فرآیند پیشبینی بازار مسکن در دورههای بیثباتی اقتصاد کلان گفت: زمانی که اقتصاد کلان در شرایط بیثباتی قرار دارد همبستگی کمتری بین متغیرهای اقتصاد کلان و شرایط بازار مسکن وجود دارد، اما در شرایط ثبات این همبستگی بیشتر است. به گفته وی و برمبنای متغیرهای اقتصاد کلان و شرایط فعلی هر کدام از آنها در بلندمدت رشد حقیقی متغیرهای بخش مسکن متاثر از رشد حقیقی متغیرهای اقتصاد کلان است و نوسانات کوتاهمدت در این بخش، نباید مبنای سیاستگذاری کلان در حوزه مسکن قرار بگیرد. رحمانی همچنین تاکید کرد: ضمن اینکه دولت تنها مسوول تامین مسکن کمدرآمدها در جامعه است، بهطور کلی پاسخگویی درخصوص تحولات و نوسانات بازار ملک متاثر از متغیرهای اقتصاد کلان از حیطه وظایف دولت در حوزه مسکن خارج است.

پارادایم متناقض در بازار مسکن

مدیرکل دفتر اقتصاد مسکن وزارت راه و شهرسازی نیز در این نشست، با اشاره به مهمترین مسائل و پرسشهای موجود در بازار مسکن در مقطع زمانی فعلی گفت: بازار مسکن هماکنون در شرایطی قرار دارد که از یکسو با مازاد واحدهای مسکونی و حجم قابلتوجه واحدهای مسکونی خالی از سکنه و خانههای دوم روبهرو است و ازسوی دیگر نیازسنجیهای صورت گرفته حاکی از نیاز به تامین سالانه ۹۰۰ هزار واحد مسکونی برای متقاضیان مصرفی است. علی چگینی ادامه داد از مهمترین پرسشهایی که هماکنون باید برای سیاستگذاریهای جدید در حوزه مسکن در نظر گرفته شود اساسا به این موضوعات مربوط میشود که علل بروز این نوع پارادایمهای متناقض در بازار مسکن چیست؟ و راهکارهای درمان چنین وضعیتی را میتوان در چه عواملی جستوجو کرد؟ وی همچنین پاسخ به سوالاتی نظیر اینکه پارادایم مسلط آینده بخش مسکن در رابطه با رکود و رونق چیست و همچنین چارهجویی برای تدوین راهکارهایی به منظور جلوگیری از شکلگیری نوسانات شدید در بخش مسکن را از دیگر مسائلی عنوان کرد که متولی بخش مسکن در سیاستگذاریهای خود باید مدنظر قرار دهد. چگینی در عین حال تصریح کرد: حل مسائل و مشکلات بخش مسکن تنها یک راهحل ندارد؛ بلکه باید مجموعهای از راهحلها و راهکارها طراحی و تدوین شود تا از این طریق بتوان بازار مسکن، رکود و نوسانات قیمتی را کنترل کرد.

به گزارش «دنیای اقتصاد»، در این نشست که تحت عنوان پنل بازار مسکن و در جریان برپایی هفدهمین همایش سیاستهای توسعه مسکن برگزار شد، نویسنده طرح جامع مسکن با طرح یک هشدار به متولی بخش مسکن گفت: هماکنون از هر ۱۰۰ خانوار جدیدی که تشکیل میشود بیش از ۶۰ خانوار به بازار استیجار وارد میشوند؛ این در حالی است که در اوایل دهه ۸۰ این نسبت کمتر از۴۰ درصد بود.

فردین یزدانی افزود: این واقعیت ضرورت توجه متولی و سیاستگذار بخش مسکن به ایجاد سازوکار کارآمد مسکن اجارهای و اجتماعی را پررنگتر میکند و در عین حال نیازمند اصلاح فوری در ساختارهای اقتصاد کلان مرتبط با موضوع مسکن است. وی با تاکید بر اینکه نرخ اجارهنشینی به شدت در کشور در حال افزایش است، افزایش تعداد مستاجران را یک شرایط همراه با هشدار و تهدیدآمیز برای دولت عنوان کرد و گفت: بر مبنای تازهترین مطالعات انجام شده طرح جامع مسکن، تعداد خانوارهای فقیر نیازمند به سیاستهای حمایتی از ۲ ونیم میلیون خانوار از اوایل دهه ۹۰ به ۳ میلیون خانوار در سال ۹۴ افزایش یافته است. یزدانی عدم مدیریت صحیح بر بازار زمین را از عمدهترین دلایل افزایش شکاف بین درآمد افراد با قدرت خرید مسکن از سوی آنها عنوان کرد و گفت: تغییرات و نوسانات قیمت مستغلات و زمین، هزینه فضایی سکونت برای مردم را افزایش داده است و در واقع منشأ شکلگیری حباب قیمت مسکن، نوسانات قیمتی زمین است. وی تصریح کرد: با این وجود مجموعه شاخصها و متغیرهای اثرگذار بر بازار مسکن نشان میدهد انتظار برای شکلگیری رونق مشابه رونق سالهای ۸۶ و ۹۱ که به جهش قیمتی در بازار مسکن منجر شد در شرایط فعلی انتظاری غیرقابلتحقق و بعید است؛ چراکه علاوهبر وضعیت این متغیرها و شرایط اقتصاد کلان، سیاستهای دولت در بخش مسکن و نظام بازار در مسیری قرار دارد که تنها رشد آرام، بطئی و ملایم بخش مسکن طی دو سال پیشرو قابل پیشبینی است.

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

همه کمک کنیم و همه، مطالبه گر باشیم آینده بچه هایمان در خطر است

چه پیشنهادی برای اصلاح نظام آموزشی فشل کشور دارید؟

وزیر جدید آموزش و پرورش، از هنگامی که پای در دفتر وزارت گذاشته، چندین بار بر لزوم تحول در نظام آموزشی تأکید کرده است.

البته هنوز برای قضاوت زود است که آیا او واقعاً بانی تحول در نظام آموزشی فشل، عقب مانده، ناکارآمد، استعدادکُش و پر هزینه کنونی خواهد بود یا یک مدیر دیگر در کشور به مصادیق "هزار وعده خوبان یکی وفا نکند" افزوده می شود؟!

واقعیت این است که تحول در نظام آموزشی، یک کار ملی است چرا که به طور جدی و راهبردی، با سرنوشت تک تک انسان های جامعه و نیز کلیت آن، سر و کار دارد.

بنابر این، نباید مردم در این ماجرا صرفاً تماشاگر باشند و همه چیز را به عهده چند مدیر بگذارند تا پشت درهای بسته تصمیم بگیرند؛ به ویژه آن که برخی تجربیات در کشور نشان می دهد گاه برای اصلاح یک روند، تصمیماتی گرفته و کار را خراب تر کرده اند!

بنابر این، اندیشکده آموزش و پرورش عصر ایران، از همه مردم ایران که منتقد نظام آموزشی و نگران آینده فرزندان شان هستند، دعوت می کند اندیشه ها، نظرات و پیشنهادهای خود درباره تحول نظام آموزشی را در زیر همین پست به طور مختصر و مفید و گویا، ارسال کنند.

نظرات شما زیر همین خبر منتشر می شود و مطالب برگزیده، با نام نویسنده شان مجلد شده و به دست شخص وزیر آموزش و پرورش رسانده خواهد شد.

برخی از محورها که می توانند مورد بررسی قرار بگیرند و درباره آنها پیشنهاداتی ارائه شود:

- آموزش پدر و مادرها

- آموزش کودکان در 4 سال نخست زندگی

- روش های آموزش پیش دبستانی

- سن آغاز تحصیلات ابتدایی

- ساعت آغاز به کار مدارس

- میزان ساعات آموزشی مدارس در مقاطع مختلف

- حذف حافظه محوری از مدارس

- کشف و پرورش استعدادها

- آموزش مهارت های زندگی به دانش آموزان

- آموزش مهارت های شغلی

- روش های توسعه خلاقیت

- حفظ شادمانی در دوران کودکی و نوجوانی

- مشق شب

- آموزش زبان های خارجی

- حذف آموزش های زاید و بیهوده از مقاطع تحصیلی

- اصلاح رابطه معلمان و دانش آموزان

- آموزش مداوم و بروز رسانی دانش و بینش معلمان

- انسان محوری در مدارس

- آموزش های خارج از مدرسه

- قطع رابطه کتاب های کمک درسی و کنکور زدگی با مدارس

- کاهش حجم کتاب های درسی

- سنگین بودن کیف دانش آموزان

- به رسمیت شناختن حضور بخش های صنفی و صنعتی و کشاورزی و ... در آموزش

- به رسمیت شناختن سبک های متعدد آموزشی و باز گذاشتن دست والدین برای انتخاب سبک آموزشی فرزندان شان

- نحوه همگامی و بروز شدن سریع و مستمر نظام و محتوای آموزشی با روند تحولات علمی و فناورانه جهان

- به رسمیت شناختن نظام های آموزشی خاص مناطق مختلف کشور

- استفاده مستمر و نظام مند از تجربیات کشورهای دیگر

- و ... .

لطفاً در این بحث ملی مشارکت کنید؛

همه کمک کنیم و همه، مطالبه گر باشیم.

منبع: عصر ایران

برای استفاده از مطالب یوگای خنده ، به کانال ما بپیوندید

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

عضو هیئت علمی پژوهشکده پولی و بانکی در گفتوگو با تسنیم خبر داد

آمار وحشتناک انعقاد قراردادهای صوری در بانکها

شائبه ربا جدی است

عضو هیئت علمی پژوهشکده پولی و بانکی ضمن اشاره به خلاف شرع بودن قراردادهای صوری و منجرشدن آنها به بهره و ربا گفت:

بر اساس تحقیق جدیدی که میان کارمندان و مشتریان بانکها صورت گرفت ۸۰درصد آنها متفق القول بر وجود قراردادهای صوری بودند.

به گزارش خبرنگار اقتصادی باشگاه خبرنگاران پویا، بانکداری اسلامی و لزوم عمل به آن مسئلهای است که امروزه به چالش بزرگی تبدیل شده است. دریافت سودهای بالای بانکی و دریافت سرسامآور جریمه دیرکرد از یک سو در سالهای اخیر با واکنش مراجع تقلید روبهرو شده و از سوی دیگر اعتراضات مردمی نسبت به دریافت این نوع سودهای بانکی کمرشکن و نابرابر مواجه شده است. یکی از علل عمده و مهم ایجاد کننده شائبه شرعی در بانکها منعقد شدن قراردادهای صوری و غیرواقعی است که بهنوعی هم خلاف شرع و هم بهعقیده کارشناسان ضربه زننده به تولید و اقتصاد است زیرا قرارداد صوری در اصل رابطه منابع بانکی را با بازار کالا و خرید و فروش قطع میکند، در همین باره گفتوگویی داشتهایم با وهاب قلیچ کارشناس بانکداری اسلامی و عضو هیئت علمی پژوهشکده پولی و بانکی بانک مرکزی جمهوری اسلامی ایران.

تسنیم: همان طور که مستحضرید در حال حاضر به سیستم بانکی موارد خلاف شرع متعددی نسبت میدهند. یکی از مهمترین آنها بحث عقود صوری است که منتهی به قرض ربوی میشود. لطفاً توضیح بفرمایید.

اگر بخواهیم به انتقادات اصلی که در باب بانکداری اسلامی از نظام بانکی کشور میشود، اشاره کنیم باید اول به صوریسازی عقود و دوم جریمه دیرکرد اشاره کنیم.

بحث قراردادهای صوری از آنجا ناشی میشود که باطن قراردادهای فیمابین بانک و مشتری با صورت و ظاهرش متفاوت میشود، در این میان ما یک قاعده فقهی داریم بهنام تبعیت عقد از قصد (العقود تابعة للقصود) یعنی عقود از قصدی که نسبت به آنها میشود تبعیت میکنند، بنابراین اگر عقدی که منعقد میشود مثلاً جعاله است و قصد طرفین عقد اجاره باشد این قرارداد باطل و شائبهدار میشود و نام صوری بودن بر آن حمل میشود زیرا که ظاهرش با باطنش در تعارض است.

تسنیم: آیا صوریسازی قراردادهای بانکی همان فاکتورسازی رایج است؟

یک اشتباه و تصور غلطی که وجود دارد آن است که گمان میشود که صوریسازی قرارداد فقط به فاکتورسازی محدود میشود در حالی که فاکتور صوری تنها یک بخشی از معضل صوریسازی در سیستم بانکی است، بنابراین ممکن است در بعضی قراردادهای بانکی فاکتوری موجود نباشد ولی آن قرارداد صوری باشد، مثلاً شما برای تعمیرات خانه تسهیلات جعاله گرفتهاید ولی اگر قصد آن را دارید که آن را در غیر تعمیرات مسکن خرج کنید این معامله کاملاً صوری میشود. معاملهای که صوری باشد از ریشه و اصل باطل است و در نتیجه سبب انتقال مالکیت کالا از فروشنده به خریدار نمیشود و مالکیت کالا کماکان برای مالک ابتدایی آن باقی خواهد ماند.

تسنیم: آیا صوریسازی در انواع عقود مشارکتی و مبادلهای رخ میدهد؟

البته صوریسازی هم در عقود مبادلهای مثل فروش اقساطی و هم در عقود مشارکتی مثل مضاربه میتواند به وجود بیاید، بهگونهای که اگر شخصی که تسهیلات بابت فروش اقساطی و یا مضاربه میگیرد به این قصد که آن را در غیر از محل خودش مصرف کند معامله صوری میشود.

*قرارداد صوری در نهایت منتهی به بهره و ربا میشود

تسنیم: چگونه قرارداد صوری میتواند به ربا و خلاف شرع مبدل گردد؟

وقتی بهسبب صوری و غیرواقعی شدن عقود بانکی معامله و قرارداد باطل بشود و از بین برود و بهتبع آن تصاحب طرفین از دارایی یکدیگر سلب بشود اگر طرفین مبلغ مازادی بابت عقدی که از پایه شکل نگرفته پرداخت کنند آن کاملاً ربا و گناه است زیرا انگار آن معامله قرض و بهره بوده است. اگر عقد و شروط ضمنعقد سالم باشد سودی که به آن تعلق گرفته میشود نیز سالم و حلال است و مبنای مشروعیت دارد. اما زمانی که عقد صوری و فاسد میشود مبنای عقد ربوی و نامشروع میشود.

تسنیم: موضع و واکنش قانونگذار در رابطه با قراردادهای صوری چه بوده است؟

صوریسازی بهنوعی بهعلت نبود قصد واقعی به وجود میآید و باید دانسته شود که قوانین ما هم به این مسئله کاملاً واکنش نشان دادند و قانونگذار به آن حساس بوده است، در این راستا ماده 191 ــ 196 ــ 463 ــ 1149 قانون مدنی به اهمیت قصد اشاره کرده و فقدان آن را موجب خدشهدار شدن عقد عنوان کردهاند.

*57درصد مشتریان یک بانک خصوصی اعتراف کردند وام را در غیر موارد مندرج قرارداد مصرف کردند

تسنیم: شما بهعنوان یک کارشناس وابسته به بانک مرکزی، آمار و ارقامی از میزان صوری بودن قراردادهای بانکی در سطح کشور دارید؟

تحقیقی جدیداً درباره صوریسازی قراردادهای بانکی صورت گرفته است که آمار وحشتناکی را به ما ارائه داده است. 80 درصد مشتریان و کارمندان بانکی متفقالقول بودند که صوریسازی و فاکتورسازی در بانک وجود دارد. همچنین حدود 57 درصد تسهیلات گیرندگان یک بانک خصوصی اعتراف کردند که تسهیلات گرفتهشده را در غیر از هدف مشخصشده در قرارداد، مصرف کردهاند.

تسنیم: همانطور که میدانید علل مختلفی در به وجود آمدن قراردادهای صوری در سیستم بانکی دخیل است. لطفاً در این باره تفصیلاً توضیح بفرمایید.

صوریسازی قراردادهای بانکی دلایل زیادی دارد، یکی از دلایل این است که متن قراردادهای بانکی عموماً دچار پیچیدگی و گنگی هستند، یعنی یک مشتری معمولی که سواد مالی و حقوقی بالایی ندارد وقتی قرارداد بانکی به او ارائه میشود بهعلت طولانی و پیچیده بودن متن قرارداد، دچار سردرگمی میشود و مجبور میشود نفهمیده آن را قبول و امضا کند.

دلیل دیگر، عدم آگاهی کافی مدیران و کارکنان نظام بانکی نسبت به ماهیت، ضوابط و احکام شرعی عقود و قراردادهای بانکی و همچنین عدم آگاهی کافی نسبت به ضرورت اجرای صحیح قراردادها است. البته بعضاً این عدم آگاهی کافی ریشه در فقدان دغدغه کافی برای اجرای صحیح قراردادها از حیث موازین شرعی دارد، بهعبارتی درک این مطلب که اطلاعات ما نسبت به احکام شرعی قراردادهای بانکی کم است کار سختی نیست، اما همان نبودن دغدغه است که انگیزهای برای کسب اطلاعات و آگاهی ایجاد نمیکند.

علت سوم رواج صوریسازی در شبکه بانکی ما، کمبود تنوع در ابزارهای بانکی است، مثلاً کسی که نیاز فوری به هزینه درمانی دارد نمیتواند تسهیلات مناسب با نیاز خود را بهراحتی از شبکه بانکی دریافت کند، بنابراین وقتی ابزارهای لازم برای مشتریان بانکی را نداریم در حقیقت با دست خود، آنها را بهسوی صوریسازی قراردادها هدایت کردهایم.

تسنیم: نقش خود مشتریان بانکی در جلوگیری از رباخواری توسط صوریسازی چیست؟

دلیل دیگر میتواند ناآگاهی خود مشتریان بانکی باشد که متأسفانه فرهنگسازی مناسب در این زمینه صورت نگرفته است و مردم اطلاعات لازم را در اختیار ندارند و کمتر مطلع هستند که قراردادهای صوری چگونه به وجود میآیند و اصلاً این قراردادها با شبهه و ایراد شرعی مواجه هستند.

همچنین علاوه بر ناآگاهی مشتریان، نارساییها و محدودیتهایی است که در فرآیند اعطای تسهیلات وجود دارد مثل طولانی شدن روند اعطای تسهیلات، که مشتریان مجبور به دور زدن ضوابط قراردادها میشوند و در نهایت امر منجر به صوریسازی میشود.

تسنیم: آیا نبود نظارت شرعی کافی بر بانکها نیز در این قضیه مزید بر علت شده است؟

بله؛ علت دیگر صوریسازی قراردادهای بانکی، مقوله نظارت بر قراردادها است. ایران در بحث نظارت شرعی بر عملیات بانکی یکی از محرومترین کشورها بین کشورهای اسلامی است و جای تأسف است که نهاد نظارت شرعی در نظام بانکی ایران بهخوبی معرفی نشده است.

اما مورد دیگر و مهمتر درباره علت به وجود آمدن صوریسازی، به چالشهای اقتصاد کلان ما برمیگردد. وقتی رکود اقتصادی و نرخ بیکاری در جامعه بالا باشد مسلماً انگیزه مشتریان برای آنکه بخواهند قرارداد را بهصورت دقیق و صحیح انجام دهند کم میشود. همچنین مشکلاتی که خود نظام بانکی دچار آن است مثل چالشهای مدیریت ریسک، کفایت سرمایه، چالشهای تجهیز منابع، انجماد مالی، مشکلات ترازنامهای و... باعث شده بانکها کمتر فرصت کنند که به حل چالش صوریسازی قراردادها بپردازند و سایر مسایل در اولویت کاری آنان قرار گیرد.

از این جهت رفع چالشهای فوق میتواند درمانی برای عارضه صوریسازی قراردادهای بانکی در نظام بانکداری ایران باشد.

*صوریسازی بلای جان اقتصاد و تولید ملی

تسنیم: روند صوریسازی علاوه بر شائبه شرعی بهنوعی ایجادکننده معضلات اقتصادی و تولیدی در سطح کلان میباشد، لطفاً در این باره توضیح دهید.

نکته دیگر اینکه صوریسازی قراردادهای بانکی علاوه بر آنکه خلاف شرع است در زمینه اقتصادی هم ضربه شدیدی به برنامهریزی تولید و ایجاد رونق و توسعه پایدار وارد میکند، برای مثال شخصی برای صادرات تسهیلات میگیرد ولی با صوریسازی آن را در مسیر دیگری مصرف میکند و هیچ فایدهای از این تسهیلات عاید بخش صادرات کشور نمیشود.

به یاد بیاوریم مشکلاتی را که انحراف منابع بانکی در طرح تأمین مالی بنگاههای زودبازده برای اقتصاد ایران به وجود آورد، مسلماً این حرکت، برنامهریزی کلان اقتصادی را بر هم میزند. تصور کنید برای خرید کالای ایرانی جهت تحقق اقتصاد مقاومتی و تقویت اقتصاد ملی برنامهریزی اعطای یکسری تسهیلات مرابحهای انجام شود، اما تسهیلات گیرندگان با صوریسازی قرارداد، منابع را صرف خرید کالای خارجی و یا هزینه سفر و یا ادای دیون و بدهیهای خود کنند.

همچنین صوریسازی با تغییر تابع مصرف تسهیلات در ابعاد جغرافیایی میتواند در برنامهریزی اقتصاد منطقهای هم اختلال ایجاد کند، بنابراین مشاهده میشود که صوریسازی علاوه بر ایرادات شرعی موجب اختلالات اقتصادی هم خواهد شد.

امید داریم متولیان امور بانکی هم از حیث اجرای صحیح و شرعی قراردادهای بانکی و هم از حیث بهتر اجرایی شدن برنامهریزیهای اقتصادی توجه بهتری به رفع عارضه صوریسازی داشته باشند.

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

پولمان را کجا ببریم؟

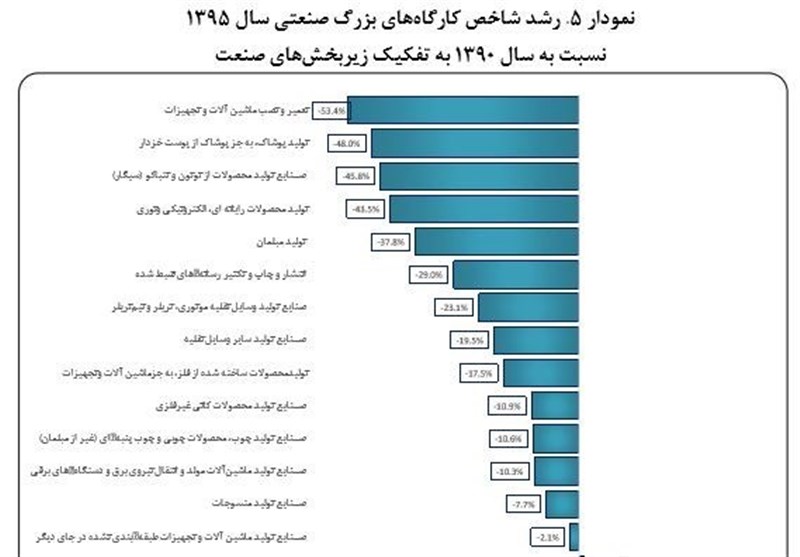

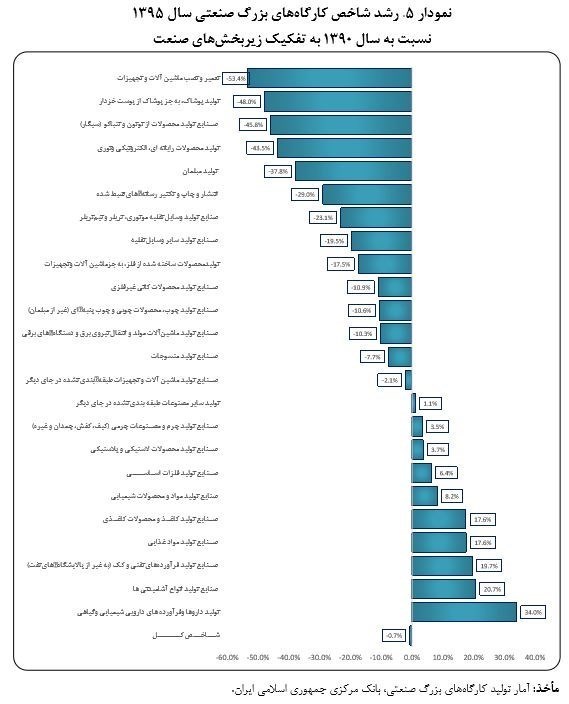

سودده ترین صنعت ایران در ۵ سال اخیر

سودده ترین و زیانده ترین صنایع ایرانی در ۵ سال اخیر اعلام شدند.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم بسیاری از مردم که خواهان سرمایه گذاری سرمایه های خُرد خود در صنایع مختلف از طریق بورس یا روشهای دیگر هستند، اطلاعات دقیقی از وضعیت سوددهی و یا زیاندهی صنایع مختلف ندارند. نمودار زیر وضعیت سوددهی یا زیاندهی 24 صنعت کشور را در 5 سال اخیر نشان می دهد.

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

مدیرعامل بانک خاورمیانه در کنفرانسی در سوئیس اعلام کرد:

6 سال دیگر، نصف بانکهای ایرانی، متوقف یا ادغام میشوند

تحقیقات دانشگاهی: ادغام، بانکها را کارآتر میکند

مدیرعامل بانک خصوصی خاورمیانه با شرکت در همایش دو روزه اقتصادی ایران و اروپا در زوریخ سوئیس، مطالب مهمی در مورد بانک های ایرانی بیان کرد.

به گزارش پول نیوز ، پرویز عقیلی کرمانی در این کنفرانس گفته است: تعداد زیادی از بانکهای ایران یعنی حداقل نصفی از آنها باید طی 6 سال آینده متوقف یا ادغام شوند به این دلیل که طی سالهای گذشته با ارائه وامهای بد، این بانکها نیاز به به روزرسانی دارند.

بر اساس آنچه فارس به نقل از رویترز منتشر کرده، عقیلی همچنین ادامه داده که «چندین برنامه برای اینکه صنعت بانکداری ایران را با استانداردهای (بازل3) جهانی مطابقت بدهیم، انجام دادهایم.»

مدیرعامل بانک خاورمیانه در این کنفرانس اعلام کرد که برای بهبود این ترازنامه مالی، حداقل سه سال زمان لازم است.

وی همچنین با ارائه شاخصهایی اعلام کرد که چرا برخی بانکها در ایران نیاز هست که فعالیتشان یا با دیگر بانکها ادغام شوند.

عقیلی که در نشستی با حضور بیش از 200 نفر ار کارشناسان و مقامات بانکی اروپایی و ایرانی صحبت میکرد، گفت: طی این دوره شش ساله از 35 بانکی که در کشور وجود دارد تقریباً 13 بانک باید باقی بمانند.

به اعتقاد عقیلی، دولت باید این جسارت را به خرج دهد که اگر بانکی لازم است بسته شود، آن را ببندد و مهم نباشد که کسی خوشش میآید یا نمیآید، چرا که این بانکها وضعیت قابل قبولی ندارند. بانکهای ایرانی در حال حاضر با استانداردهای بینالمللی بازل مطابقت ندارد.

به گزارش پول نیوز در بعضی موارد، ادغامها رایجترین روش افزایش کارایی نهادهای مالی هستند.

سعید عیسیزاده، دانشیار گروه اقتصاد و مریم مظهری آوا، کارشناس ارشد اقتصاد دانشگاه بوعلی همدان در پژوهشی با عنوان «اثر کارایی مدیریتی در کاهش هزینهها بعد از ادغام بانکها در ایران» نوشته اند که تحقیقات نشان میدهند وجود صرفههای مقیاس و کارایی مدیریتی از مهمترین دلایل کاهش هزینههای بانک هاست.

نتایج برآورد مدل در این تحقیق، نشان می دهد که ادغام فرضی بین دو بانک تجارت و ملت، بهدلیل وجود کارایی مدیریتی باعث کاهش هزینه میشوند. ادغام این دو بانک، میتواند از طریق انتقال کارایی مدیریتی سبب کاهش هزینههای بانک ادغامی شود.

امیررضا سوری و احمد تشکینی، دکترای اقتصاد و اعضای هیئت علمی موسسه مطالعات و پژوهش های بازرگانی و همچنین محمدرضا سعادت، کارشناس ارشد مدیریت بازرگانی و عضو هیئت علمی این موسسه در پژوهشی با عنوان «بررسی تاثیر گسترش فضای رقابتی، ادغام بانک های رقیب و گسترش بانکداری الکترونیک بر کارایی بازار پولی در ایران» نیز در مدل های فرضی، برخی بانک های کارآ و ناکارآ را با یکدیگر ادغام کردند. نتایج مدل نشان داده که کارایی بانکِ حاصل از ادغام، افزایش یافته است.

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

عشق بی پایان

پیرمردی صبح زود از خانه اش بیرون آمد. پیاده رو در دست تعمیر بود به همین خاطر در خیابان شروع به راه رفتن کرد که ناگهان یک ماشین به او زد.

مرد به زمین افتاد. مردم دورش جمع شدند و او را به بیمارستان رساندند.

پس از پانسمان زخم ها، پرستاران به او گفتند که آماده عکسبرداری از استخوان بشود.

پیرمرد در فکر فرو رفت. سپس بلند شد و لنگ لنگان به سمت در رفت و در همان حال گفت: “که عجله دارد و نیازی به عکسبرداری نیست”

پرستاران سعی در قانع کردن او داشتند ولی موفق نشدند. برای همین از او دلیل عجله اش را پرسیدند.

پیرمرد گفت: “زنم در خانه سالمندان است. من هر صبح به آنجا میروم وصبحانه را با او میخورم. نمیخواهم دیر شود!”

پرستاری به او گفت: “شما نگران نباشید ما به او خبر میدهیم. که امروز دیرتر میرسید.”

پیرمرد جواب داد: “متاسفم. او بیماری فراموشی دارد و متوجه چیزی نخواهد شد و حتی مرا هم نمیشناسد.”

پرستارها با تعجب پرسیدند: پس چرا هر روز صبح برای صرف صبحانه پیش او میروید در حالی که شما را نمیشناسد؟ “

پیرمرد با صدای غمگین و آرام گفت: “اما من که او را می شناسم.”

برای استفاده از مطالب یوگای خنده ، به کانال ما بپیوندید

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

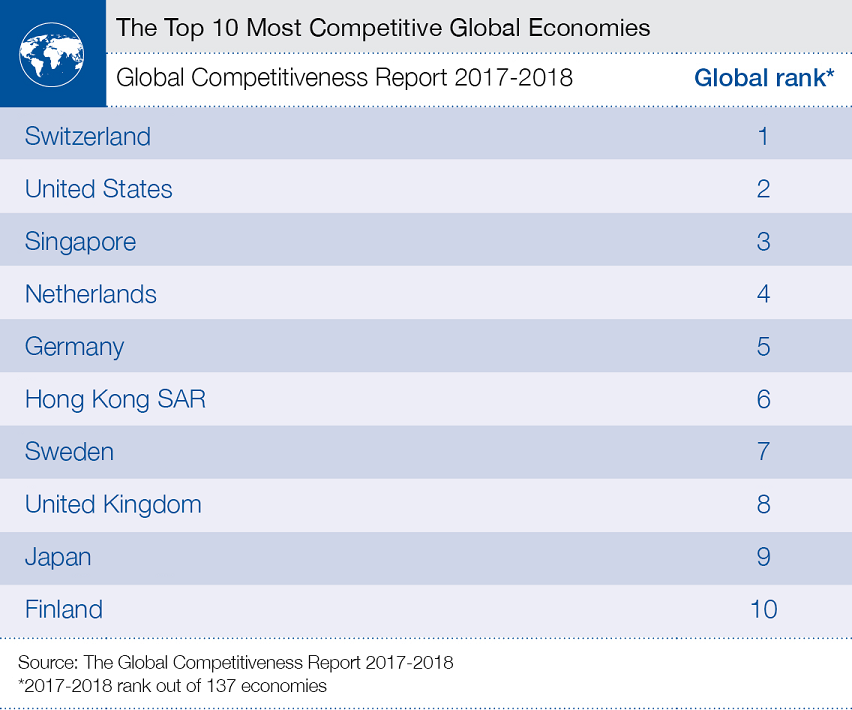

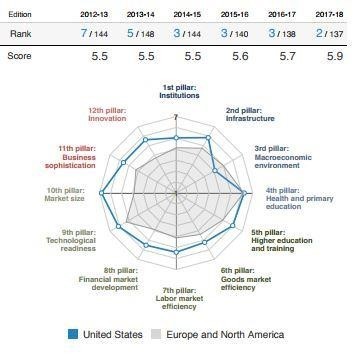

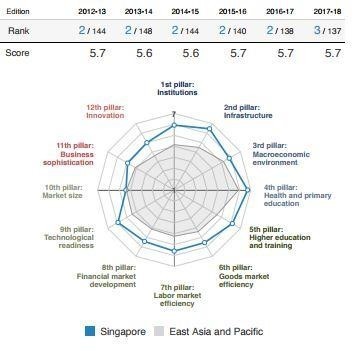

این ۱۰کشور، رقابتی ترین اقتصادهای جهان هستند

آخرین آمار شاخص جهانی رقابتی بودن اقتصاد 137 کشور را براساس توانانی آنها برای حفظ رشد فراگیر رتبه بندی کرده است.

به گزارش خبرگزاری خبرآنلاین از اتاق تهران، تقریبا 10 سال بعد از بحران اقتصادی، اقتصادهای جهان هنوز شکننده هستند. رشد آهسته و در عین حال رشد پایدار طی چندسال گذشته ادامه دار بوده است و پیش بینی می شود سال 2017 این رشد 3.5 درصد باشد.

با این حال ما در زمانه تغییر و عدم اطمینان زندگی می کنیم. سرخط های ژئوپولیتیک با تغییرات سریع تکنولوژی برخورد می کنند و رهبران جهان باید در مورد سیاست های اقتصادی فکر می کنند. به این ترتیب رشد مداوم تا حدی تضمین شده است.

آخرین آمار شاخص جهانی رقابتی بودن اقتصاد 137 کشور را براساس توانانی آنها برای حفظ رشد فراگیر رتبه بندی کرده است. رشدی که اگر تغییرات مثبت ارائه دهد به نفع شهروندان و محیط زیست است. این شاخص به 12 فاکتور از جمله نوآوری، زیرساخت ها و محیط اقتصاد کلان نگاه می کند.

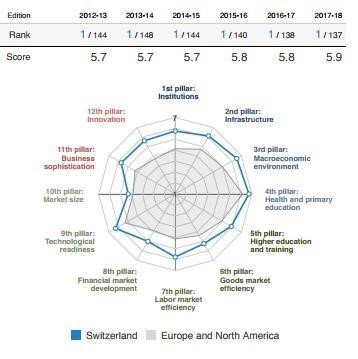

سوییس برای سال ششم، در رتبه اول قرار گرفته است. اقتصاد این کشور انعطاف پذیر است، بازار کار آن قوی است و مردم و مشاغل در جذب فناوری جدید خوب عمل می کنند. شهروندان سوییس از سطح بالایی از بهداشت عمومی و آموزش و پرورش برخوردارند. کسب و کار در سوییس سطح بالایی از پیچیدگی و نوآوری را نشان می دهد.

ایالات متحده بهترین عملکرد خود را در سال جاری ثبت کرده است و دومین جایگاه را به خود اختصاص داد. سال گذشته، امریکا توانسته بود رتبه هفتم را به دست آورد. با این حال موقعیت آن امن و با ثبات است. در حالی که بزرگترین اقتصاد جهان در بهبود بهره وری و نوآوری به خوبی عمل می کند، اما نمی تواند در ستون کلان اقتصادی به خوبی عمل کند. ایالات متحده همچنین در زمینه سلامت و آموزش ابتدایی ضعیف عمل کرده است.

سنگاپور در سال جاری به رتبه سوم رسید. نمره کلان اقتصادی سنگاپور با افزایش بدهی های دولت افت کرده است. البته گفتنی زیرساخت های حمل و نقل سنگاپور، محصولات و بازار کار و بخش مالی بسیار کارآمد بوده است.

باقی کشورهای باقی مانده، شامل 5 کشور اروپایی (هلند، آلمان، سوئد، فنلاند و انگلستان) به همراه هنگ کنگ و ژاپن است.

*ممکن است مشکلی پیش آید

در حالی که رشد اقتصادی در جهان باید موجب شادی شود، اما آخرین گزارش رقابتی بودن اقتصاد برخی مشکلات را در آینده نشان می دهد.

این ماجرا نشان می دهد که یک دهه بعد از بحران مالی جهانی، بخش مالی همچنان آسیب پذیر است. افزایش سطوح بدهی های خصوصی در اقتصادهای نوظهور و رشد بازار سرمایه نامنظم، تنها دو عنصوری که اقتصاددانان نگران آن هستند.

در حالی که امسال شاخص برخی از اقتصادها در نوآوری بالا رفته است، اما مزایای آن به طور گسترده ای گسترش نیافته است. اقتصاد سعی می کند آمادگی مردم را بیشتر کند و کسب و کارها را برای اتخاذ نوآوری حمایت کند.

اقتصادها همچنین در انعطاف پذیری بازار کار خود موفق هستند، ماجرایی که به رشد اقتصادی کمک می کند.

این گزارش همچنین می افزاید بهبود اقتصاد جهانی برپایه های ناپایدار ساخته شده است. رشد اقتصادی برای توسعه و رفاه انسان اهمیت دارد. رشد باعث ایجاد منابع لازم برای آموزش بهتر، سلامت، امنیت و درآمد بیشتر می شود. با این حال رشد اقتصادی نباید به خودی خود پایان یابد.

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

5روش برای افزایش درآمد

برخی فکر می کنند تنها با دریافت پاداش از شرکتی که در آن کار می کنند، می توانند حقوقشان را افزایش دهند. اما این چنین نیست. راه های دیگری نیز برای افزایش درآمد وجود دارد.

به گزارش خبرگزاری خبرآنلاین، افراد تنبل و کسانی که مدام غر می زنند؛ اقتصادی فکر می کنند .زیرا تا زمانی که حقوق مضاعف یا پاداش از محل کار خود نگیرند راهی برای افزایش درآمد ندارند. اما برخی نمی دانند که با راه های مختلف می توانند صدها پوند به حقوق خود اضافه کنند.

شغل دوم

بیشتر کار کنید تا بیشتر پول بگیرید. این یکی از واضح ترین راه برای بیشتر پول درآوردن است. اما باید به طور دقیق شغل دوم خود را انتخاب کنید تا درآمدهایتان بیشتر شود. یکی از شغل هایی که می توانید به به عنوان شغل دوم انتخاب کنید، مشاغل آنلاین و فروشندگی است.

اجاره تقریبا هرچیزی

برخی فکر می کنند محل اقامت و یا حتی وسایلی که استفاده می کنند حتما باید برای خودشان باشد، اما بسیاری از مردم متوجه نیستند که مجبور نیستند اموال به نام خود داشته باشند. تا زمانی که اجاره نامه به شما اجازه می دهد، می توانید هرچیزی را اجاره کنید.

علاوه بر این، سازمان های اقتصادی مانند انجمن جهانی اقتصاد، پیش بینی می کنند که تا سال ۲۰۳۰ هیچ کسی به طور واقعی صاحب لوازمی نخواهد بود و در عوض ترجیح می دهند هر لوازمی در زمان خاصی که احتیاج دارند را اجاره کنند. شرکت ها نیز از طریق اجاره دادن یا اجاره گرفتن پول بیشتری صاحب می شوند.

برای مطالعه کامل مطلب فوق،ذیلا ادامه مطلب را کلیک کنید

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

ادامه مطلب...

فساد چگونه اقتصاد ایران را بیمار کرد؟

اقتصاد انحصاری به معنای توزیع نابرابر ثروت و درآمد، منشأ و تشدیدکننده فساد است

علی دینیترکمانی میگوید: برای مقابله با فساد و ایجاد شفافیت در اقتصاد لازم نیست، قوه مجریه کوچک شود، بلکه مراکز قدرت و تصمیمگیری حتی در سیستم نظارتی باید کمتر شوند.

بالا بودن رتبه ایران در شفافیت اقتصادی به لحاظ شاخص ادراک فساد و میزان فساد اداری موضوعی است که سالهاست اقتصاد ایران را درگیر کرده است. اگرچه این موضوع ریشه های قدیمی و کهن در نظام اداری و اقتصاد ایران دارد، اما هرچه این بیماری بیشتر در اقتصاد ایران بماند، هدف بزرگ جذب سرمایه های خارجی در راستای توسعه کشور به عقب می افتد. چرا که سرمایه گذار خارجی اولین ملاک خود را برای سرمایه گذاری در یک کشور،شفافیت و امنیت قرار می دهد. در 8 سال دولتهای نهم و دهم شاخص شفافیت در اقتصاد ایران براساس گزارش سازمان بین المللی شفافیت بیش از 20 پله سقوط کرد. اگرچه دولت یازدهم تلاش بسیاری برای بازگشت این رتبه در سطح کشورهای جهانی داشت، اما فسادهای باقیمانده از گذشته هنوز فرصت اصلاح را به طور کامل فراهم نکرده است. هرچند موضوع فساد ریشه های قدیمی دارد، از همین رو برای حل این مشکل نیاز است که ابتدا ریشهها خشکیده شود. علی دینیترکمانی استادیار پژوهشکده بازرگانی معتقد است تودرتویی نهادی عامل اصلی باقی مانده فساد در بخشهای اداری کشور است.

برای مطالعه کامل مطلب فوق،ذیلا ادامه مطلب را کلیک کنید

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند

ادامه مطلب...

خشک شدن بیش از 96 درصد دریاچه ارومیه

بودجه احیای دریاچه هزینه تبلیغات انتخاباتی شد

نصر: نماینده مردم ارومیه در مجلس گفت: هماکنون بیش از 96 درصد دریاچه ارومیه خشک شده و حتی 25 سانتیمتر نسبت به سال گذشته کاهش یافته است.

به گزارش نصر به نقل از فارس، نادر قاضیپور در رابطه با آخرین وضعیت دریاچه ارومیه اظهار مرد: متأسفانه هماکنون بیش از 96 درصد دریاچه ارومیه خشک شده و حتی 25 سانتیمتر نسبت به سال گذشته کاهش یافته است.

وی تصریح کرد: بارها گفته شده و باز هم تأکید میشود که ستاد احیای دریاچه ارومیه نقش ستاد مرگ آذربایجان را بازی کرده و متأسفانه سد نازلو و باراندوز نیز تعطیل شده است.

نماینده مردم ارومیه در مجلس با ابراز تأسف از اینکه ستاد احیای دریاچه ارومیه همچنان به دنبال بستن 3 هزار چاه کشاورزی در استان است، گفت: در این صورت کشاورزان و دامداران آذربایجانغربی با مشکلات عدیدهای روبهرو شده و معیشت آنها به خطر میافتد.

وی بیان کرد: متأسفانه هزینههای مربوط به احیای دریاچه ارومیه صرف کارهای انتخاباتی شده و از ابتدای سال با وجود اینکه تخصیص اعتبار کلی شده است اما از نحوه هزینهکرد آن اطلاعی در دست نیست چون شفافسازی لازم صورت نمیگیرد.

قاضیپور تصریح کرد: حتی برنامه بازنگری نقشه راه احیای دریاچه ارومیه که پیشبینی شده است، دردی را دوا نکرده و تنها باید منتظر بارندگی برای حل بحران دریاچه ارومیه باشیم

برچسبها: تازه های اقتصادی, اقتصادی, علمی اجنماعی فرهنگی و ورزشی در اقتصاد مرند, احمد عاقلی مرند